1. TVA marchand de biens : les généralités à connaître

Les différents régimes de TVA possibles

- TVA sur le prix total : la TVA est appliquée sur le montant total de la vente.

- TVA sur la marge : la TVA est calculée sur la différence entre le prix d’achat et le prix de vente.

- Exonération de TVA : la vente n’est pas soumise à la TVA, sauf si le vendeur opte pour y être assujetti.

Comment connaître le régime de TVA applicable à la revente ?

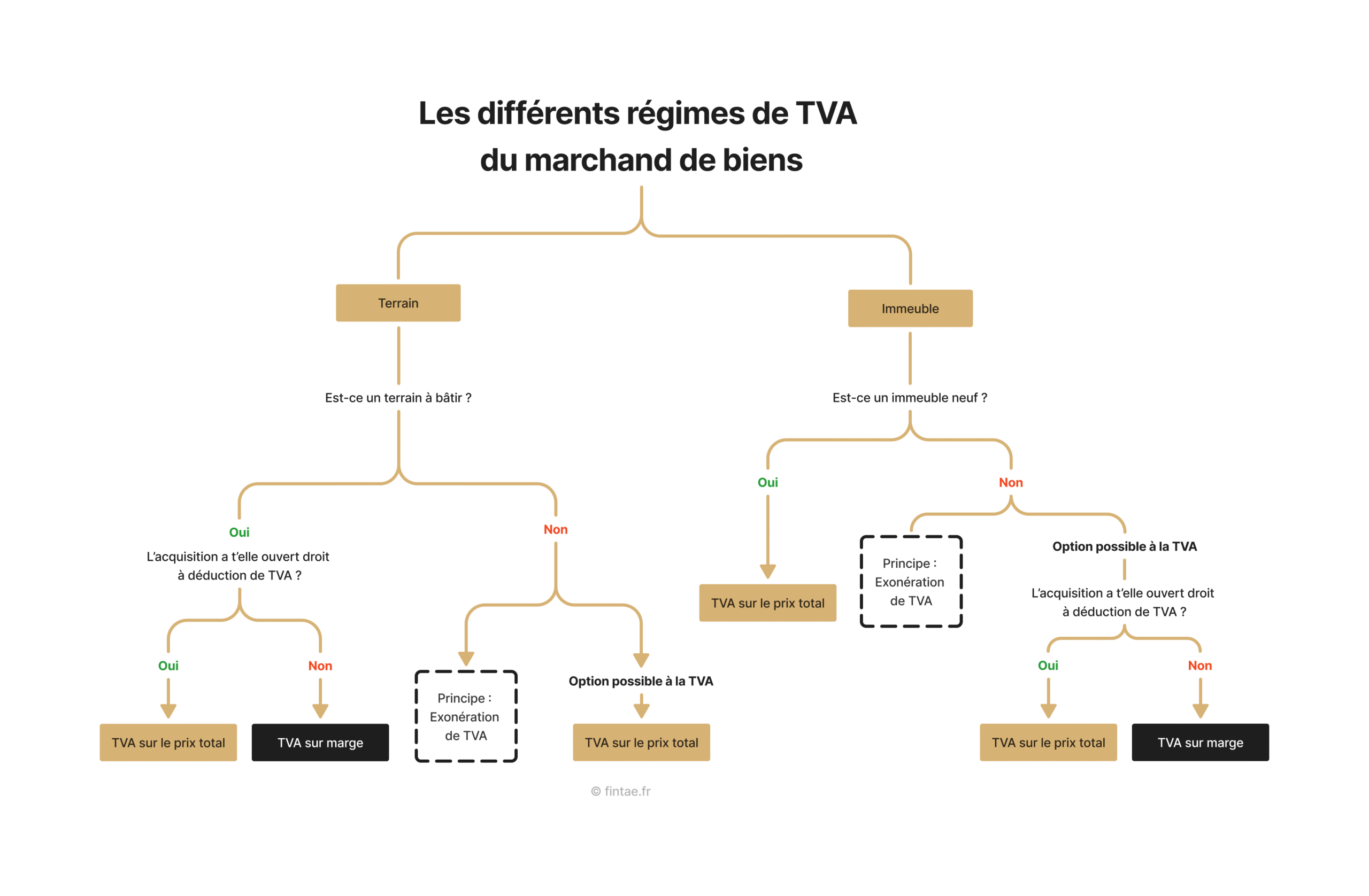

Le régime de TVA applicable dépend de la nature du bien, objet de la vente. Ainsi, pour déterminer le régime de TVA applicable, posez-vous ces deux questions clés :

- Qu’est ce que vous vendez ?

- Un terrain à bâtir ou non à bâtir ?

- Un immeuble neuf ou ancien

- Quel était le régime de TVA applicable lors de votre achat ?

- Avez-vous déduit de la TVA ?

- Avez-vous acheté en exonération de TVA ?

Schéma décisionnel de la TVA des marchands de biens

2. Détail des régimes de TVA applicable selon la nature des biens

Les immeubles

Immeuble neuf ou rendu neuf (au sens fiscal)

- Définition (rappel) : bien achevé depuis moins de 5 ans ou ayant subi des travaux significatifs, rendant l’immeuble neuf.

- Régime de TVA : la TVA est obligatoirement applicable sur le prix total.

Remarque : les marchands de biens revendant un immeuble neuf acquis sans TVA (par exemple auprès d’un particulier), doivent appliquer la TVA sur le prix de vente sans pouvoir déduire celle de l’acquisition. La TVA sur la marge ne s’applique pas dans ce cas.

Immeuble ancien (achevé depuis plus de 5 ans)

- Définition (rappel) : bien achevé depuis plus de 5 ans, ne nécessitant pas de travaux lourds.

- Régime de TVA :

- Principe : exonération de TVA.

- Option : le vendeur peut opter pour la TVA, elle s’applique sur :

- Le prix total, si l’acquisition a ouvert droit à déduction de TVA.

- La marge, si l’acquisition n’a pas ouvert droit à déduction de TVA.

Points clés à savoir pour l’option TVA :

- L’option doit être mentionnée dans l’acte de vente ;

- L’option peut s’exercer par immeuble ou par fraction d’immeuble (par lot) ;

- L’option ne nécessite pas l’accord de l’acheteur. Toutefois, le marchand de biens doit évaluer si l’acheteur peut récupérer la TVA avant de faire son choix, car cela peut impacter la négociation commerciale.

Les terrains

Terrain à bâtir

- Définition (rappel) : terrain constructible selon le PLU.

- Régime de TVA : TVA obligatoirement applicable lors de la vente. La TVA s’applique sur :

- Le prix total, si l’acquisition a ouvert droit à déduction de TVA ;

La marge, si l’acquisition n’a pas ouvert droit à déduction de TVA.

Terrain non à bâtir

Régime de TVA :

- Principe : exonération de TVA.

- Option : le vendeur peut opter à la TVA. Dans ce cas, la vente sera obligatoirement soumise à la TVA sur le prix total.

3. Cas particulier

Poursuite d'activité et transmission d'universalité de biens

Si un bien loué avec TVA est vendu à un acheteur poursuivant cette activité, la vente est exonérée de TVA selon l’article 257 bis du CGI. Ce mécanisme simplifie la transaction tout en transférant les obligations fiscales à l’acquéreur. Il s’applique à tous les types de biens immobiliers, qu’ils soient neufs ou anciens.

Cela implique que :

- La vente n’est pas soumise à la TVA ;

- Le vendeur doit communiquer à l’acheteur le montant de TVA qu’il a déduit pendant les 20 dernières années (que ce soit pour l’achat du bien ou pour des travaux) ;

- L’acheteur devra rembourser la TVA en cas d’arrêt de la location taxable.

Changement de qualification juridique du bien

En cas de modification de la qualification d’un bien, la TVA sur marge ne s’applique pas, la revente est obligatoirement soumise à la TVA sur le prix total.

Exemple :

- Acquisition d’une maison avec un grand terrain ;

- Division du terrain et revente d’une partie en terrain à bâtir ;

- La TVA est applicable sur le prix total car dans l’acte notarié initial, il s’agissait d’une propriété bâtie et non d’un terrain à bâtir.

4. Conséquences du régime de TVA applicable

Impact sur la déductibilité de la TVA lors de l'acquisition d'un bien

Le régime de TVA applicable à la revente du bien détermine si la TVA liée à son acquisition peut être déduite ou non. Les conséquences varient en fonction du type de bien et des travaux réalisés :

- Cession d’un immeuble ancien :

Travaux lourds assimilés à une construction neuve : si les travaux rendent l’immeuble neuf au sens fiscal, la TVA est immédiatement déductible lors de l’acquisition, car la revente sera soumise à la TVA sur le prix total. L’immeuble sera considéré comme neuf à l’issu des travaux, la vente sera donc obligatoirement soumis à la TVA sur le prix total.

Travaux légers ou absence de travaux lourds : la TVA n’est pas immédiatement déductible sur le prix d’achat ou sur les travaux. Elle doit être stockée jusqu’à la revente du bien, où le régime applicable déterminera la possibilité de déduction :

Si la vente est soumise à la TVA, la TVA sur l’achat et les travaux devient déductible.

Si la vente est exonérée de TVA, la TVA sur l’achat et les travaux ne peut pas être déduite.

- Cession d’un immeuble neuf : la TVA liée à l’acquisition est immédiatement déductible, cela repose sur l’hypothèse que la revente interviendra rapidement et sera soumise à la TVA.

La TVA liée à l’acquisition, inclus la TVA portant sur :

- Le prix d’acquisition ;

- Les frais d’acquisition ;

- Les travaux de rénovation.

Impact en cas de plusieurs opérations

Lorsque plusieurs opérations sont réalisées simultanément, le régime de TVA applicable doit être analysé individuellement pour chaque opération.

Certaines opérations peuvent être soumises à la TVA, tandis que d’autres peuvent en être exonérées.

Dans cette situation, il faudra :

Distinguer les frais affectables : les frais spécifiques à une opération soumise à la TVA doivent être clairement identifiés, car seule la TVA sur ces dépenses peut être déduite.

Appliquer un coefficient de déduction pour les frais généraux : un prorata doit être calculé pour les frais généraux. La proportion de TVA déductible sur ces frais correspondra à la part du chiffre d’affaires hors taxes (CAHT) soumis à la TVA par rapport au CAHT total.

Il est vivement recommandé de :

Mettre en place une comptabilité analytique par opération : cela facilite l’identification et l’affectation des coûts à chaque projet.

Tenir un suivi rigoureux des dépenses avec son montant de TVA.

Fintaé vous accompagne dans votre activité de marchand de biens

Prenez rendez-vous dès aujourd’hui pour un accompagnement personnalisé.

Questions fréquentes sur la TVA du marchand de biens

Quels sont les 3 types de TVA ?

La trois régime de TVA applicable sont :

- TVA sur le prix total : calculée sur le montant total de la vente ;

- TVA sur la marge : calculée uniquement sur la différence entre le prix d’achat et le prix de vente ;

- Exonération de TVA : la vente n’est pas soumise à la TVA, sauf en cas d’option spécifique.

Quelles sont les différences entre la TVA sur marge et la TVA sur le prix de vente ?

La TVA sur la marge est appliquée uniquement sur la marge réalisée (prix de vente – prix d’achat) par l’opération.

La TVA sur le prix de vente est elle, calculée sur le montant total de la transaction.

Qu'est-ce que la TVA sur marge ?

La TVA sur marge est un régime où la TVA est calculée uniquement sur la différence entre le prix de vente et le prix d’achat du bien immobilier.

Quels sont les différents régimes de TVA applicables aux marchands de biens ?

Les régimes de TVA applicable aux marchands de biens sont :

- la TVA sur marge ;

- la TVA sur le prix total de vente ;

- L’exonération de TVA.

Dans quels cas la TVA sur marge s'applique-t-elle ?

La TVA sur la marge s’applique lors de la revente d’un bien ancien ou d’un terrain à bâtir avec exercice de l’option à la TVA, dont l’acquisition n’a pas ouvert droit à la déduction de TVA.

La TVA sur marge est-elle obligatoire pour les marchands de biens ?

Non, elle n’est pas obligatoire. Le marchand de biens peut choisir d’opter ou non pour ce régime, opération par opération.

Quand la TVA sur le prix total s'applique-t-elle ?

La TVA sur le prix total s’applique sur :

- la vente d’un bien immobilier neuf (achevé depuis moins de 5ans) ;

- la vente d’un bien ancien avec exercice de l’option à la TVA dont l’acquisition a ouvert droit à la déduction de TVA ;

- la vente d’un terrain non à bâtir dont l’acquisition a ouvert droit à la déduction de TVA ;

- la vente d’un terrain à bâtir dont l’acquisition a ouvert droit à la déduction de TVA.

Les travaux réalisés par le marchand de biens ont-ils un impact sur la TVA ?

Oui, les travaux peuvent modifier significativement le calcul de la TVA, notamment dans le cadre de la TVA sur marge.